Česká spořitelna, největší banka českém na trhu podle počtu klientů, prošla v posledních letech digitální transformací. Dnes už většina klientů nechodí na pobočky s papírovými formuláři. Vše se vyřizuje přes mobilní aplikaci George. Jak Česká spořitelna funguje a co nabízí?

Česká spořitelna je institucí, která kombinuje nejdelší tradici na českém trhu s moderními digitálními technologiemi. V roce 2025 oslavila úctyhodné 200. výročí od svého založení. S počtem přibližně 4,6 milionu klientů je bankou s nejširší základnou v zemi. Prakticky každý druhý Čech využívá některý z jejích produktů. Jaké produkty banka nabízí a proč si vybrat právě její služby?

Shrnutí článku

Spořitelna spojuje stabilitu instituce s 200letou historií a moderní technologie. Skrz aplikaci George a proces digitálního ověření si lze založit účet, sjednat půjčku nebo začít investovat během pár minut z mobilu.

Banka pokrývá životní potřeby klienta od A do Z – od vedení běžných účtů zdarma (při aktivním používání) přes širokou škálu úvěrů až po investování do akcií a ETF přímo v bankovnictví.

ČS se profiluje jako poradce, který motivuje klienty k tvorbě rezerv. Nabízí k tomu nástroje jako vkladové bonusy, odměny za platby kartou nebo výhodnější úročení pro ty, kteří využívají více služeb najednou.

Služby a produkty České spořitelny

Česká spořitelna nabízí komplexní škálu služeb pro jednotlivce, rodiny i firmy. Jejich nabídka je postavena na digitální dostupnosti přes aplikaci George a zaměření na tzv. finanční zdraví.

Zde je přehledný seznam hlavních produktů banky:

- účty

Základem je digitální bankovnictví, které je pro většinu klientů zdarma. Lze si založit Standardní účet, Plus účet nebo Erste Premier účet. Samozřejmostí je platební karta dostupná ihned po založení účtu. - půjčky

Česká spořitelna patří k největším poskytovatelům úvěrů v ČR. Lze si sjednat půjčku na cokoliv, hypotéku, úvěr od Buřinky nebo konsolidaci půjček. - spoření a investice

Banka silně propaguje nástroje pro dlouhodobé budování rezerv. Nabízí proto dlouhodobý investiční produkt, spořicí účet, doplňkové penzijní spoření nebo stavební spoření. - pojištění

Banka úzce spolupracuje s pojišťovnou Kooperativa a nabízí pojištění majetku, životní nebo cestovní pojištění.

Kromě produktů pro fyzické osoby banka nabízí své služby a produkty i živnostníkům a velkým firmám.

Založení účtu za pár minut přes mobil

Založení účtu u České spořitelny je otázkou několika minut. Banka se soustředí na tzv. digitální onboarding. To je proces, kterým se z nového zájemce stává klient banky nebo firmy čistě online, bez nutnosti kamkoliv chodit nebo podepisovat papírové smlouvy.

V dnešní době nejde o žádnou novinku, nýbrž naprostý standard u všech bank. Jak probíhá založení účtu u České spořitelny?

1. Ověření identity

Banka musí ze zákona vědět, komu účet zakládá. Jsou dvě hlavní možnosti:

- Bankovní identita (BankID): Nejrychlejší cesta. Klient se přihlásí stejně jako do svého stávajícího internetového bankovnictví a stará banka té nové potvrdí: „Ano, toto je pan Novák, už jsme ho kdysi prověřili.“ Aplikace George si sama stáhne potřebné údaje a klient jen digitálně podepíše smlouvu.

- Focení dokladů: Pokud klient BankID ještě nemá, aplikace George ho požádá o vyfocení občanského průkazu (z obou stran) a následně o tzv. „liveness check“ – musí se vyfotit (selfie) nebo před kamerou otočit hlavou, aby systém poznal, že se jedná o živého člověka.

2. Vyplnění údajů

Klient pak doplní pár nezbytných informací, jako je adresa (pokud se liší od té na dokladu), e-mail a telefonní číslo. Často se také vyplňuje krátký dotazník o tom, k čemu bude účet používat (opatření proti praní špinavých peněz).

3. Digitální podpis

Smlouvu lze podepsat jedním z následujících způsobů:

- opsáním SMS kódu

- potvrzením v aplikaci (otisk prstu, FaceID).

- zasláním symbolické 1 Kč z jiného účtu (tím se finálně potvrdí osobní identita).

Když si klient stáhne aplikaci George od České spořitelny a klikne na „Chci se stát klientem“, může už za čtvrt hodiny platit mobilem v obchodě, aniž by kdy viděl bankéře.

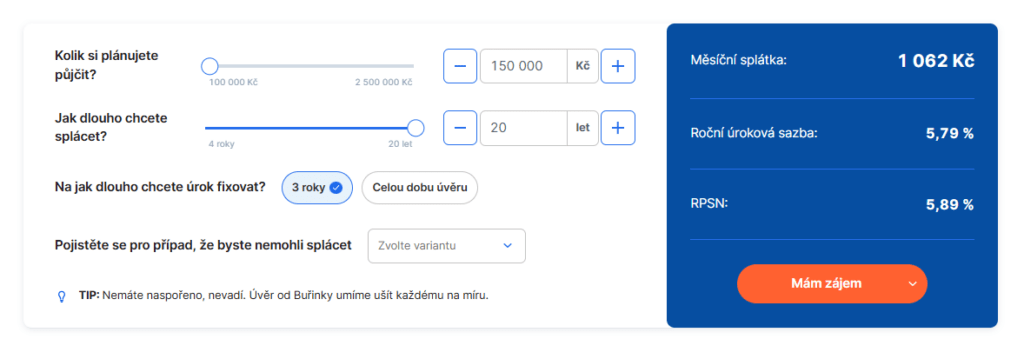

Půjčka na cokoli

Pokud někdo potřebuje rychle peníze, může využít půjčku od České spořitelny bez doložení účelu. Sjednat ji lze velmi jednoduše v aplikaci George. Pokud klientovi na účet chodí výplata, banka mu v aplikaci George rovnou ukáže limit, který mu může půjčit. Stačí pár kliknutí a peníze budou na účtu do 15 minut.

Velkou výhodou půjčky České spořitelny je možnost odložit si splátky nebo si měnit jejich výši podle aktuální situace. Banka také nabízí „úrokové prázdniny“ za řádné splácení. K půjčce si navíc lze sjednat pojištění pro případ ztráty zaměstnání nebo dlouhodobé nemoci, což je v dnešní době stále vyhledávanější služba.

Před sjednáním jakéhokoliv úvěru lze využít kalkulačku České spořitelny na jejím webu, která přehledně ukáže RPSN (roční procentní sazbu nákladů), celkovou částku, kterou klient přeplatí, a výši měsíční splátky. Díky kalkulačce České spořitelny a snadnosti sjednání půjčky není potřeba využívat nevýhodných nebankovních půjček.

Úvěry na bydlení

Česká spořitelna nabízí několik cest, jak financovat bydlení. Výběr závisí hlavně na tom, zda klient může (a chce) ručit nemovitostí. Zde jsou hlavní typy úvěrů České spořitelny na bydlení:

1. Hypotéka České spořitelny

Klasický úvěr České spořitelny zajištěný zástavním právem k nemovitosti. Je určen pro velké investice.

- Na co lze využít: Koupě bytu či domu, výstavba, vypořádání majetkových poměrů (např. po rozvodu) nebo refinancování starší hypotéky od jiné banky.

- Výhody: Česká spořitelna nabízí slevu na úrokové sazbě za energetickou úspornost (pokud klient kupuje dům/byt v energetické třídě A nebo B).

- Splatnost: Až na 30 let.

- LTV (výše půjčky): Obvykle do 80 % hodnoty nemovitosti (u mladých do 36 let až 90 %).

2. Úvěr od Buřinky

Tento úvěr je unikátní v tom, že u něj do určité částky není třeba ručit nemovitostí.

- Na co lze využít: Rekonstrukce, modernizace, pořízení fotovoltaiky, tepelného čerpadla nebo nákup družstevního bytu (kde nelze hned zřídit zástavu).

- Limit bez zajištění: V roce 2026 lze bez ručení nemovitostí půjčit až 2,5 milionu Kč, na družstevní bydlení až 3,5 milionu Kč (podle individuálního posouzení).

- Splatnost: Až 25 let.

3. Hypotéka na udržitelné (úsporné) bydlení

Speciální varianta klasické hypotéky zaměřená na moderní technologie.

- Podmínka: Peníze musí jít do opatření, která snižují energetickou náročnost budovy (zateplení, okna atd.).

- Bonusy: Často obsahuje výhody jako odhad nemovitosti zdarma nebo nižší úrok než u standardní hypotéky. Často lze také využít státní dotace.

4. Předhypoteční úvěr

Slouží jako dočasné řešení v situacích, kdy už klient musí platit, avšak nemovitost ještě nemůže dát do zástavy. Jakmile je možné zástavu zřídit, úvěr se změní na klasickou hypotéku.

Investování s Českou spořitelnou

Investování s Českou spořitelnou prošlo v posledních letech velkou proměnou. Jedná se o moderní systém integrovaný přímo do mobilní aplikace George. Banka se snaží investování zpřístupnit široké veřejnosti, a to i lidem, kteří mají k dispozici jen pár set korun měsíčně.

Vše podstatné je v sekci Investování přímo v Georgi. Není třeba stahovat žádnou další aplikaci. Klient tam přehledně vidí své portfolio, aktuální zisk/ztrátu a grafy vývoje.

Mezi hlavní investiční produkty produkty patří:

- Podílové fondy: Nejjednodušší cesta investování. Klient si vybere zaměření (např. technologie, udržitelnost, nemovitosti) a o zbytek se starají profesionální správci z Investiční společnosti České spořitelny (ISČS).

- Akcie a ETF: Pro odvážnější investory nabízí George možnost nakupovat akcie konkrétních firem (Apple, ČEZ, Tesla atd.) nebo burzovně obchodované fondy (ETF), které kopírují celé trhy (např. S&P 500).

- Frakční akcie: Není třeba kupovat celou drahou akcii, lze si koupit jen její kousek (např. za 100 Kč).

- Dluhopisy: Možnost nakupovat korporátní nebo státní dluhopisy.

- DIP (Dlouhodobý investiční produkt): Speciální režim investování na stáří, kde si lze odečíst investované částky z daní a získat příspěvek od zaměstnavatele.

Pro ty, kteří neví, jak začít, nabízí banka Investiční plán. Vyplní krátký dotazník a George navrhne portfolio na míru. Pak už si jen nastaví trvalý příkaz a investuje se automaticky.

Pro koho se Česká spořitelna hodí?

Vyplatí se mít účet u této banky? A pro koho se hodí? Česká spořitelna už není „tradiční bankou pro seniory“, nýbrž technologickým lídrem, který se snaží konkurovat moderním nízkonákladovým bankám.

- Aplikace George patří k nejlepším na trhu. Je přehledná, umožňuje sjednat desítky produktů online a nově obsahuje AI asistenta, který pomáhá s finančním zdravím.

- ČS má nejhustší síť bankomatů (přes 1 600) a poboček v ČR. Pokud někdo žije v menším městě, je to často jediná banka.

- Pokud klient aktivně platí kartou, program Moneyback mu vrací peníze z nákupů (např. v Albertu, Shellu nebo na Allegru). Průměrně si tak klienti přijdou na stovky až tisíce korun ročně.

Na druhou stranu je nutné vzít i určitá negativa. U nejoblíbenějšího Plus účtu je třeba provést alespoň 4 platby kartou měsíčně, jinak se platí poplatek 100 Kč. Konkurence (např. Moneta, Air Bank nebo Fio) nabízí účty zcela zdarma bez podmínek.

Stejně tak nejvyšší úroky u ČS jsou podmíněny tím, že u banky také pravidelně investují nebo si spoří na stáří. Pokud klient chce jen čistý spořicí účet s vysokým úrokem, mBank nebo Raiffeisenbank mají lepší nabídky.

Otázka, zda se tedy vyplatí mít účet u České spořitelny, závisí především na tom, co klient od banky očekává a jaké funkce a produkty hodlá využívat.

Již dlouhodobě se věnujeme široké škále témat. Portál MZ.cz si klade za cíl přiblížit čtenářům aktuální dění co nejsrozumitelnější formou skrze čtivé články. Zpracováváme tematické náměty z rodinného života, duševního zdraví, vztahů, výchovy a dalších oblastí.