Havarijní pojištění je jedním z nejdůležitějších typů pojištění, které by měl vlastnit každý řidič, který chce chránit svůj majetek před finančními důsledky nečekaných událostí. Na rozdíl od povinného ručení, které kryje škody způsobené třetím stranám, havarijní pojištění chrání vlastní majetek – tedy vlastní vozidlo. Jak si sjednat havarijní pojištění? A jak si vybrat to nejlepší?

Havarijní pojištění může pokrýt škody způsobené dopravní nehodou, krádeží, vandalismem, živelnými pohromami nebo dalšími nepředvídatelnými událostmi – stává se tak klíčovým nástrojem pro minimalizaci finančních ztrát a zvýšení pocitu bezpečí na silnicích.

A proč je vlastně dobré si sjednat havarijní pojištění? I když není povinné jako povinné ručení, poskytuje komplexní ochranu vozidla před řadou různých rizik, které mohou způsobit značné finanční ztráty. Sjednání havarijního pojištění lze dnes navíc zvládnout během několika minut i z pohodlí domova.

Shrnutí článku

Havarijní pojištění kryje škody na vlastním vozidle, jako jsou nehody, krádež, vandalismus, živly, požár, střet se zvěří či poškození skel.

Součástí havarijního pojištění mohou být i asistenční služby, např. odtah, doplnění paliva, výměna kola nebo oprava na místě.

Cena havarijního pojištění se odvíjí od hodnoty a typu vozidla, věku a zkušenostech řidiče, místa bydliště, rozsahu krytí a výše spoluúčasti.

Online kalkulačka havarijního pojištění umožňuje rychlé porovnání nabídek pojišťoven a nalezení nejlepšího poměru ceny a krytí.

Havarijní pojištění je důležité pro auta i pro motocykly, které jsou vystaveny vyššímu riziku nehod, krádeží a poškození.

Na co se vztahuje havarijní pojištění?

Havarijní pojištění se vztahuje na škody, které nejsou kryté povinným ručením, a pokrývá různé situace, které mohou způsobit poškození vozidla pojištěného nebo jeho úplnou ztrátu.

Na co všechno se havarijní pojištění obvykle vztahuje?

- dopravní nehody

- krádež vozidla

- vandalismus

- živelné pohromy

- požár

- škody způsobené střetem se zvěří

- odcizení součástí vozidla

- ochrana skel vozidla

- doplnění paliva a zajištění opravy na místě

Jedním z hlavních krytí havarijního pojištění je pokrytí škod způsobených dopravní nehodou, ať už je pojištěný viníkem či poškozeným. Pokud například ztratí kontrolu nad vozidlem na kluzké silnici a způsobí škodu na svém vozidle, havarijní pojištění pokryje náklady na jeho opravu.

Havarijní pojištění pomůže pokrýt náklady také v případě, kdy je vozidlo poškozeno úmyslným jednáním třetí osoby, např. poškrábáním laku, rozbitím oken nebo jiným aktem vandalismu. Pojištění se vztahuje i na poškození nebo rozbití skel vozidla, což zahrnuje čelní, boční i zadní skla.

Pokud dojde ke srážce se zvířetem, jako je srna nebo divoké prase, může dojít k vážnému poškození vozidla. Havarijní pojištění však naštěstí pokryje náklady na opravu vozidla i v těchto případech.

Některé pojišťovny nabízejí v rámci havarijního pojištění také asistenční služby, které zahrnují např. dopravu paliva na místo, kde řidiči došlo, výměnu kola, odtah do servisu nebo zajištění opravy na místě.

Online kalkulačka havarijního pojištění

Výběr správného havarijního pojištění může být náročný úkol. Existuje mnoho faktorů, které ovlivňují cenu a rozsah krytí – od věku a hodnoty vozidla, až po věk řidiče a jeho řidičské zkušenosti. Naštěstí lze k nalezení nejvýhodnější nabídky využít kalkulačku havarijního pojištění.

Kalkulačka havarijního pojištění umožňuje porovnat různé nabídky pojišťoven na základě zadaných parametrů. Stačí zadat základní údaje o vozidle (značka, model, rok výroby, aktuální hodnota vozidla) a osobní údaje (věk, počet let bez nehody, místo bydliště). Kalkulačka poté vypočítá orientační cenu pojistného a nabídne dostupné možnosti.

Cena havarijního pojištění může být i o 50 % levnější díky online sjednání. Pojištění si lze nezávazně spočítat např. v některé z online kalkulaček havarijního pojištění.

Sjednat havarijní pojištění se slevou online >>

Použití kalkulačky je výhodné z hlediska úspory času i peněz. Pomáhá totiž najít pojištění, které nabízí nejlepší poměr mezi cenou a krytím, a identifikovat pojišťovny, které nabízejí různé benefity, jako jsou asistenční služby, náhradní vozidlo nebo snížení pojistného za jízdu bez nehod.

Cena havarijního pojištění – na kolik pojistka vyjde?

Jedním z klíčových faktorů při rozhodování o uzavření havarijního pojištění je jeho cena. Cena havarijního pojištění může být velmi variabilní a záviset na mnoha faktorech.

Jaké aspekty cenu nejvíce ovlivňují?

- typ a hodnota vozidla

- věk a zkušenosti řidiče

- místo bydliště

- historie pojistných událostí

- rozsah pojištění

- spoluúčast

- slevy a benefity

Cena pojištění se výrazně liší v závislosti na typu vozidla. Luxusní automobily, sportovní vozy nebo drahé motocykly mají obvykle vyšší pojistné, protože náklady na opravu nebo náhradu jsou vyšší. Starší vozidla mohou mít pojistné nižší, ovšem záleží také na jejich stavu a hodnotě.

Mladí a nezkušení řidiči často platí vyšší pojistné, jelikož jsou statisticky více náchylní k nehodám – naopak starší řidiči s dlouhou historií bez nehod mohou získat výrazné slevy. Ve velkých městech je často pojistné vyšší než na venkově. Jde především o to, že oblasti s vyšším výskytem dopravních nehod nebo krádeží vozidel, mohou cenu pojistného zvýšit.

Pojišťovny zohledňují také minulost řidiče. Pokud má řidič dlouhou historii bez nehod, může získat výrazné slevy. Naopak, pokud v minulosti často hlásil škody, jeho pojistné bude výrazně vyšší.

Spoluúčast je částka, kterou se pojištěný zavazuje zaplatit v případě pojistné události. Vyšší spoluúčast znamená nižší pojistné a naopak. Je důležité pečlivě zvážit, jakou částku je pojištěný ochoten zaplatit ze svého v případě nehody.

Cena havarijního pojištění se také liší podle toho, jaká rizika pokrývá. Standardní pojistky mohou zahrnovat pouze základní krytí, zatímco rozšířené pojistky mohou pokrývat vícero rizik, např. živly, krádeže, vandalismus, a zahrnovat různé doplňkové služby.

Některé pojišťovny nabízejí různé slevy, např. za uzavření smlouvy online, za používání telematických zařízení, které sledují řidičské chování, či za uzavření více pojistek u jedné pojišťovny.

Havarijní pojištění motocyklu – proč na něj nezapomínat?

Stejně jako u osobních automobilů, i u motocyklů je důležité mít sjednané havarijní pojištění. Havarijní pojištění motocyklu totiž chrání motocykl před škodami, které mohou vzniknout v důsledku nehody, krádeže, vandalismu nebo přírodních katastrof.

Motocykly jsou často považovány za více ohrožená vozidla kvůli jejich menší velikosti, nižší stabilitě a menší ochraně v případě nehody. Řidiči motocyklů jsou také vystaveni vyššímu riziku úrazu, což z havarijního pojištění činí klíčový prvek ochrany.

Při výběru havarijního pojištění motocyklu je důležité vzít v úvahu několik specifických faktorů. Patří sem:

- typ motocyklu (skútr, silniční motocykl, sportovní motocykl)

- stáří motocyklu

- hodnota motocyklu

- výkon motocyklu

- zkušenosti a věk řidiče

Obecně platí, že pojištění pro sportovní motocykly bude dražší kvůli vyššímu riziku nehod a vyšším nákladům na opravy. S výběrem vhodného pojištění motocyklu může pomoci kalkulačka havarijního pojištění motocyklu.

Kalkulačka havarijního pojištění motocyklu

Výběr správného havarijního pojištění pro motocykl může být složitější než u osobního automobilu. Motocykly jsou vystaveny vyššímu riziku nehody, krádeže i poškození, a proto se vyplatí věnovat pozornost jak ceně, tak i rozsahu pojistného krytí. Právě v těchto situacích pomůže kalkulačka havarijního pojištění motocyklu, která umožňuje rychlé porovnání dostupných nabídek.

Kalkulačka havarijního pojištění motocyklu funguje na podobném principu jako u pojištění auta. Po zadání základních údajů (jako je typ motocyklu, objem a výkon motoru, stáří stroje nebo zkušenosti řidiče), dokáže během krátké chvíle zobrazit orientační cenu pojištění a rozdíly mezi jednotlivými pojišťovnami.

Velkou výhodou kalkulačky je také možnost porovnání ceny i rozsahu krytí. U motocyklů je důležité sledovat, zda havarijní pojištění zahrnuje rizika, jako je:

- pád motocyklu

- střet se zvěří

- krádež

- vandalismus

- škody způsobené živelnými pohromami

Kalkulačka tak pomáhá vybrat nejvhodnější řešení, které odpovídá konkrétnímu způsobu využívání motocyklu – ať už jde o každodenní dojíždění, víkendové vyjížďky nebo sezónní provoz.

Použití online kalkulačky zároveň šetří čas i peníze. Umožňuje rychle porovnat více variant na jednom místě a vybrat havarijní pojištění motocyklu s nejlepším poměrem ceny a krytí, bez nutnosti složitého obcházení jednotlivých pojišťoven osobně.

Výběr správné pojišťovny – jak si sjednat havarijní pojištění?

Výběr správné pojišťovny je klíčovým krokem k získání kvalitního havarijního pojištění za rozumnou cenu. Je důležité se zaměřit jak na cenu, tak na kvalitu služeb, které pojišťovna nabízí.

Před sjednáním pojištění je dobré si přečíst hodnocení zákazníků, podmínky pojistné smlouvy a rozsah nabízených asistenčních služeb, a ujistit se, že pojišťovna nabízí dostatečnou podporu v případě pojistné události, jako je rychlé vyřízení škod nebo dostupnost náhradního vozidla.

S výběrem vhodného pojištění pomůže mj. i online srovnávač a kalkulačka pojištění auta na https://www.vpojisteni.cz/.

Jakmile si člověk vybere nejvhodnější nabídku, může kontaktovat pojišťovnu telefonicky, osobně na pobočce, nebo jednoduše sjednat pojištění online. Většina pojišťoven dnes nabízí možnost uzavřít smlouvu přes internet, což je rychlé a pohodlné. Online sjednání často přináší také další slevy.

Po důkladném přečtení podmínek pojistné smlouvy stačí smlouvu podepsat a zaplatit první pojistné. Pojišťovna poté zašle potvrzení o sjednání pojištění a všechny potřebné dokumenty.

Kdo nabízí nejlepší havarijní pojištění?

Na českém trhu působí hned několik pojišťoven, které nabízejí havarijní pojištění s různým rozsahem krytí i doplňkovými výhodami. Jednotlivé nabídky se liší cenou, benefity, způsobem sjednání i možnostmi nastavení spoluúčasti.

Direct pojišťovna láká především na jednoduché a rychlé sjednání havarijního pojištění online, za které nabízí slevu 25 %. V základní ceně jsou zahrnuta klíčová rizika, jako jsou přírodní nebezpečí, odcizení vozidla, vandalismus, střet a poškození zvířaty i dopravní nehoda. Výhodou je také servis s benefity, který je zvlášť výhodný pro vozidla mladší pěti let.

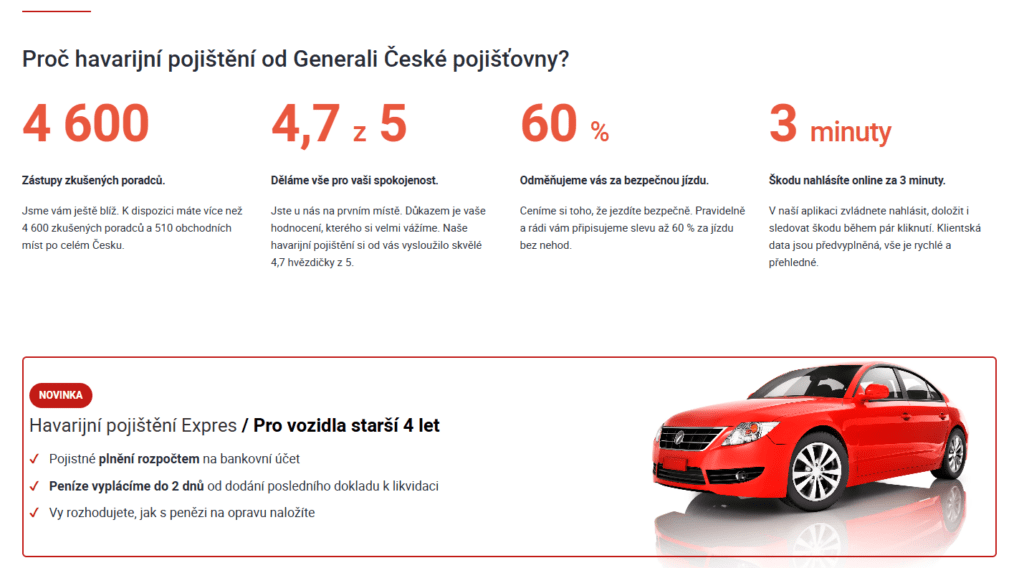

Generali Česká pojišťovna umožňuje získat slevu 20 % při online sjednání a zároveň až 60 % za jízdu bez nehod. Výhodou je možnost nastavení spoluúčasti už od 1 000 Kč, což dává větší flexibilitu při volbě pojistky. Praktickým benefitem je také rychlé online nahlášení škody, které lze zvládnout během několika minut.

Havarijní pojištění od ČSOB nabízí mimo jiné GAP po dobu pěti let a sníženou spoluúčast ve smluvních servisech. Součástí jsou asistenční služby dostupné 24 hodin denně a sleva 20 % při online sjednání. Klienti si mohou sjednat i různá připojištění, např. pojištění nákladů na půjčovné, což se hodí při delších opravách vozidla.

Kooperativa umožňuje snížit cenu havarijního pojištění až o 50 % díky beznehodové jízdě. Mezi zajímavé výhody patří pojištění skel bez limitu, což ocení zejména řidiči s častými dálničními přesuny. Spoluúčast lze nastavit buď jako fixní částku, nebo procentuálně, podle preferencí pojištěného.

Kdy se havarijní pojištění (ne)vyplatí?

Havarijní pojištění představuje dobrovolnou ochranu vozidla, která se nevyplatí vždy a za každých okolností. Jeho smysl a přínos závisí především na hodnotě vozidla, způsobu jeho využívání a míře rizika, kterému je vystaveno.

Sjednat si havarijní pojištění dává největší smysl u novějších a hodnotnějších vozidel, kde by případná oprava znamenala výrazný zásah do rodinného rozpočtu. U aut pořízených na leasing nebo úvěr bývá havarijní pojištění často dokonce podmínkou financování.

Smysl má havarijní pojištění i pro řidiče, kteří chtějí mít jistotu při srážce se zvěří, což je časté zejména mimo města. Vyplatí se také řidičům, kteří často jezdí na delší vzdálenosti nebo parkují v rizikových lokalitách, kde hrozí vyšší pravděpodobnost vandalismu, krádeže či živelných škod.

✅ u novějších a hodnotnějších vozidel

✅ ochrana před srážkou se zvěří

✅ při delších vzdálenostech

✅ v rizikových lokalitách

❌ u velmi starých vozidel s nízkou hodnotou

❌ omezené využívání

❌ krátké vzdálenosti

Naopak u velmi starých vozidel s nízkou tržní hodnotou může být havarijní pojištění ekonomicky nevýhodné. Roční pojistné se v takovém případě může blížit hodnotě samotného vozu, případně se po odečtení spoluúčasti plnění výrazně sníží.

Havarijní pojištění se může méně vyplatit také řidičům, kteří mají k dispozici vlastní garáž, jezdí jen omezeně a pohybují se převážně na krátkých, známých trasách, kde je riziko nehody či poškození nižší.

Příklady z praxe

U tříletého vozu zaparkovaného na veřejném parkovišti dojde k poškození karoserie neznámým pachatelem. Oprava v autorizovaném servisu vyjde na desítky tisíc korun, které havarijní pojištění pokryje po odečtení spoluúčasti.

Při silné bouřce spadne na zaparkované vozidlo větev stromu a poškodí střechu i čelní sklo. Škoda způsobená živlem je hrazena z havarijního pojištění, zatímco povinné ručení by v tomto případě nepomohlo.

Při večerní jízdě mimo obec dojde ke střetu se srnou. Oprava přední části vozidla je finančně náročná, havarijní pojištění naštěstí náklady pokryje.

U patnáct let starého auta s nízkou hodnotou dojde k drobné nehodě. Náklady na opravu jen mírně převyšují spoluúčast, a finanční přínos havarijního pojištění je minimální.

Vozidlo je dlouhodobě parkováno v uzavřeném areálu a používáno jen občas. Pravděpodobnost vzniku škody je nízká a pravidelné placení havarijního pojištění se nemusí finančně vrátit.

Již dlouhodobě se věnujeme široké škále témat. Portál MZ.cz si klade za cíl přiblížit čtenářům aktuální dění co nejsrozumitelnější formou skrze čtivé články. Zpracováváme tematické náměty z rodinného života, duševního zdraví, vztahů, výchovy a dalších oblastí.